Обзор рынка древесно-полимерных композитов

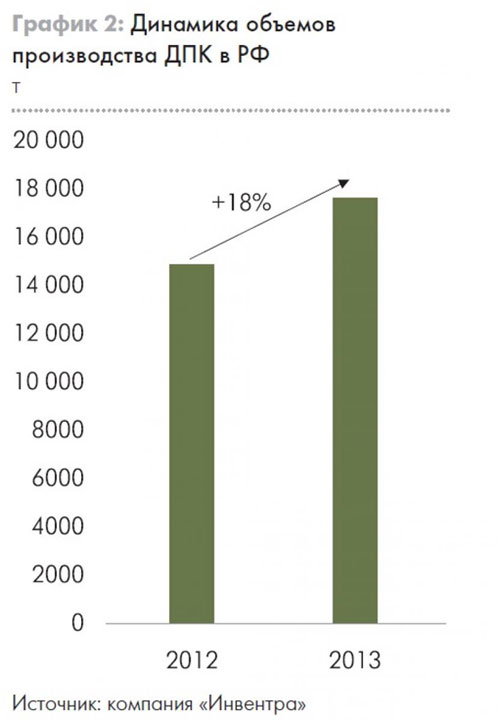

Опубликовано Редактор 05-02-2016 (8081 прочтений)В 2013 г. мировой рынок древесно-полимерных композитов вырос на 20%, в России темпы его роста чуть ниже – за минувший год он увеличился почти на 18%. Основными факторами, сдерживающими развитие российского рынка древесно-полимерных композитов, являются несформированный спрос, однотипность продукции и отсутствие нормативно-технической документации.

В Европе производство древесно-полимерных композитов (ДПК) получило большое развитие еще в начале 1990-х гг. Сегодня из этого материала там делают настилы, балюстрады, оконные и дверные профили, сайдинг, штакетник, конструкционные элементы – пирсы, сваи, перила, противошумовые барьеры, – железнодорожные и автомобильные детали, а также парковые скамьи, столы, емкости для мусора, детские площадки, мебель и даже игрушки.

По оценкам Академии конъюнктуры промышленных рынков, мировой рынок древесно-полимерных композитов растет на 20% в год. На сегодняшний день основным потребителем и производителем ДПК являются США. В Америке производят террасную доску из древесно-полимерного композита, сайдинг, кровлю, подоконники и окна. В Японии из ДПК изготавливают декинг, стены, напольное покрытие и мебель.

Причем на производство декинга, изгородей, табличек, вывесок, морских свай, лестниц, перил, ступенек, крылец идет 70% производимого в стране ДПК. Остальные 30% применяются при изготовлении акустических панелей, строительных профилей и деталей для автомобильной промышленности. В Китае основная сфера применения ДПК – строительство и мебельное производство.Также из этого материала в Китае изготавливают транспортные поддоны, настилы, напольные покрытия, оконные и дверные профили. В 2013 г., по словам руководителя подразделения химии компании J. Rettenmaier & Söhne Андреаса Вайса, емкость рынка ДПК в Европе составила порядка 200 тыс. т. По мнению владельца консалтинговой компании Asta Eder Composite Consulting (AECC) Асты Эдер, в Европе в 2014 г. будет развиваться производство мебели из ДПК, а также стеновых изделий.

По данным AECC на сегодняшний день ведущими европейскими производителями ДПК являются компании Novo-Tech GmbH (Германия), Silvadec (Франция), UPM (Финляндия), Möller GmbH (Германия), Deceuninck Group (Бельгия), Kosche Profilummantelung GmbH (Германия), Werzalit (Германия), Neofibra NV (Бельгия), Eco-Profil (Бельгия) и NATURinFORM (Германия).

В России рынок древесно-полимерных композитов, по словам руководителя Научно-исследовательского центра (НИЦ) "ДПК" Галины Пресман, до 2010 г. практически не развивался, а выпуском продукции из ДПК занималось всего два предприятия. Толчком к развитию рынка стало производство в 2010 г. первых погонажных изделий из ДПК – декинга. Новый материал понравился потребителям и стал пользоваться спросом.

Однако, как рассказала Галина Пресман, технология производства на тот момент еще не была отработана, а потому первая продукция была очень низкого качества. "Это повлияло на имидж ДПК в России и грозило вообще разрушить, обвалить намечающийся рынок, – рассказала эксперт. – Однако этого удалось избежать. В 2011 г. в России производством продукции из ДПК занималось уже 19 компаний, в 2012 г. их количество увеличилось до 30. В 2013 г. в России работало уже 60 предприятий по выпуску ДПК".

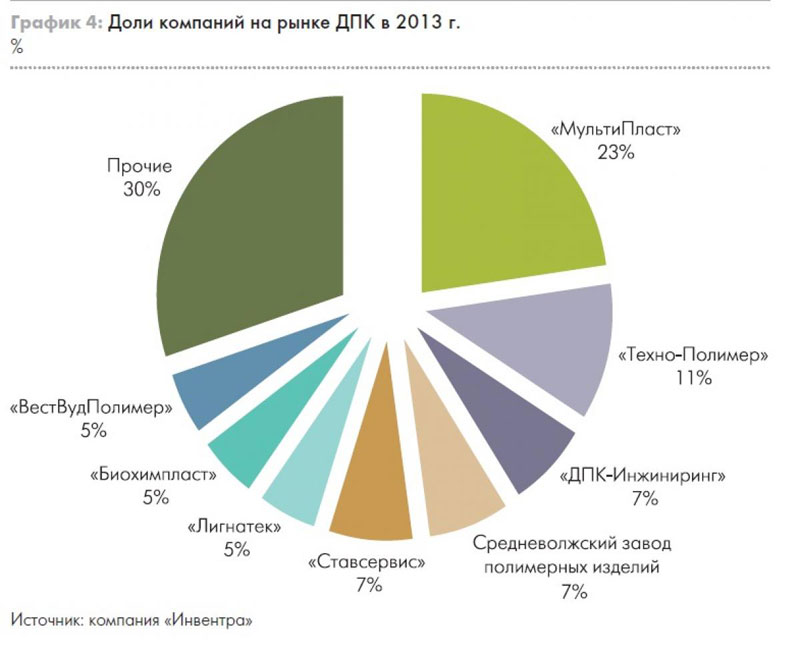

По данным компании "Инвентра", сегодня ведущими отечественными компаниями по выпуску ДПК являются "МультиПласт" (доля рынка 23%), "Техно-Полимер" (доля рынка 11%), "ДПК-Инжиниринг" (доля рынка 7%), Средневолжский завод полимерных изделий (доля рынка 7%), "Ставсервис" (доля рынка 7%), "Лигнатек" (доля рынка 5%), "Биохимпласт" (доля рынка 5%), "ВестВудПолимер" (доля рынка 5%).

Достаточно большую долю – 30% – совокупно составляют некрупные производители. Объем производства ДПК в России за 2013 г. вырос практически на 18%, до 17,5 тыс. т. Основной рост продемонстрировали производители террасной доски – их прирост составил 25% по сравнению с предыдущим годом. Увеличение производства произошло за счет расширения уже работающих на рынке компаний.

При этом львиная доля продукции из ДПК – 78% – приходится на декинг и сайдинг, 16% на листы, 4% на подоконники и 2% на остальные виды изделий. По словам Галины Пресман, декинг – самый материалоемкий на сегодняшний день и самый раскрученный на рынке продукт из ДПК. "Поэтому все новоиспеченные производители ринулись выпускать именно его, – делится эксперт.

– Но рынок не резиновый, и он сам остановит этот процесс. В этом году появилась в ассортименте стеновая панель. Многие производства наладили выпуск элементов заборов, парковых лавочек и малых архитектурных форм. Мы видим реальный сектор – мебельное производство. ДПК на основе ПВХ хорошо позиционируется для внутренней отделки помещений. Несъемная опалубка, шумозащитные панели, поддоны – все это можно сделать из ДПК".

По данным исследования Академии конъюнктуры промышленных рынков, объем потребления декинга в 2013 г. составил 20,2 тыс. т, а в 2014 г. он вырастет до 21,3 тыс. т. При этом объем производства террасной доски в России меньше, чем ее потребление – в 2013 г. оно выросло до 20 тыс. т, тогда как в 2012 г. объем производства декинга составлял 9,5 тыс. т, а реальное потребление – 15 тыс. т. На компании "МультиПласт", "ДПК-Инжиниринг" и "Ставсервис" приходится более половины от общей доли производства террасной доски в России – 32, 11 и 10% соответственно.

Оборудование и технологии для производства древесно-полимерного композита

Производство ДПК осуществляется в два этапа. Первичное сырье (полимер, древесная мука и комплекс добавок) совмещается в процессе, называемом компаундирование, при этом происходит равномерное распределение древесины и добавок в расплаве полимера. В результате получаются гранулы ДПК, которые затем перерабатываются в изделие.

Основные способы производства ДПК – литье под давлением и экструзия. Экструзия является наиболее распространенным способом производства ДПК и представляет собой продавливание расплава материала через канал с сечением конечной продукции и последующее охлаждение (так производят листовые и профильные изделия).

В установку для экструзии подаются все необходимые компоненты смеси (измельченная древесина, базовая смола, технологические и функциональные аддитивы), которые тщательно смешиваются в ходе вращения шнеков экструдера, а затем выдавливаются через фильеру. Существует технология покрытия ДПК тонким облицовочным слоем пластмассы, или даже нескольких пластмасс, непосредственно в процессе экструзии.

Эта технология, широко распространенная в пластиковой индустрии, называется со-экструзия или ко-экструзия. По мнению Галины Пресман, кроме экструзионного способа производства, необходимо обратить внимание на литье под давлением или ротационное прессование. Этими способами производства можно открыть такие направления, как элементы декора, кровельная черепица и многое другое.

Литье под давлением – это впрыск расплава материала в холодную форму. Этот метод реализуется при помощи специальных литьевых машин (термопласт-автоматов), в которых разогретая смесь из полимеров, древесной муки и химических добавок подается в закрытую пресс-форму при помощи поршня или шнекового нагнетателя, создающего достаточно высокое давление. Этот способ применяется для производства как небольших, так и крупногабаритных деталей, включая мебель, мебельные детали и фурнитуру. Размеры изделий ограничиваются параметрами пресс-формы и мощностью оборудования.

Российские производители ДПК используют оборудование иностранных компаний. Основные европейские поставщики экструдеров для производства ДПК: Reifenhauser GmbH & Co (Германия), Battenfeld-cincinnati (Германия), Hans Weber Maschinenfabrik GmbH (Германия), Krauss-Maffei Kunststofftechnik GmbH (Германия), ICMA San Giorgio (Италия), Greiner Extrusion GmbH (Австрия) и Mikrosan Makina (Турция). Также на рынке востребовано оборудование китайских компаний Jwell Extrusion Machinery Co., Ltd, POLYTECH Plastic Machinery Corp, Nanjing Hao Ding Composite Material Co., Ltd, Sky Win Technology Co., Ltd, Qingdao Leader Machinery Co., Ltd. Стоимость китайского и европейского оборудования существенно разнится.

Согласно данным компании "Инвентра", цена на китайские экструдеры в среднем не превышает $200 тыс. Оборудование европейского производства обойдется почти в девять раз дороже. Однако скорость работы европейского оборудования гораздо выше, нежели китайского.

"Первый опыт использования китайского оборудования российскими производителями действительно был порою печальным, – рассказывает Галина Пресман. – Сегодня китайское оборудование достаточно качественное. Отличие европейской линии от китайской заключается в разной скорости. Если китайская линия работает 0,5–0,6 м/мин, то на европейских линиях можно разогнаться до 1,5 м/мин. То есть для того, чтобы получить эффект как от одной европейской линии, нужно купить три китайские линии. Поэтому мнение о том, что китайские линии дешевле, несколько обманчиво".

Практически у каждого производителя своя рецептура производства ДПК. Она зависит от выбранного компанией оборудования. Наиболее часто матрицами являются полиэтилен (ПЭ), полипропилен (ПП) и поливинилхлорид (ПВХ). В качестве связующих веществ применяются биологические полимеры, например зерновые крахмалы, отходы кожевенного и бумажного производства.

"Изделия компании "МультиПласт" состоят на 70% из древесной муки, на 24% из первичного полимера и на 6% из добавок, – рассказывает коммерческий директор компании "МультиПласт" Олег Тарханов. – Выпускаемая продукция экологична и имеет все необходимые сертификаты". Для получения ДПК можно использовать разные породы дерева.

Однако, по мнению экспертов, лучше использовать древесину хвойных пород – пихту или лиственницу, которая имеет более яркий цвет, нежели древесина лиственных пород.

Тенденции российского рынка древесно-полимерного композита

По мнению Галины Пресман, основными факторами, тормозящими развитие рынка ДПК в России, являются отсутствие сформированного спроса, опыта и разработок, а также однотипность продукции. "С научной точки зрения теме древесно-полимерных композитов пока не уделяют особого внимания в ведущих вузах станы, а между тем производство ДПК требует большего опыта и лучшей технической подготовленности персонала, обслуживающего линию; средств на научно-исследовательские и опытно-конструкторские работы не выделяется, – рассказывает эксперт.

– Систематические исследования проводятся только по личной инициативе самих производственников. С точки зрения потребительского потенциала происходит его сокращение из-за насыщенности рынка однотипной продукцией – декингом и невозможности войти в государственные строительные проекты из-за отсутствия нормативно-технической документации.

НИЦ "ДПК" в рамках Некоммерческого партнерства (НП) разработал "Руководство по качеству продукции из ДПК", которое включает в себя 13 методик, адаптированных к российским условиям, технические условия на один вид продукции – террасная доска, или декинг. Но эти документы не имеют законодательной силы и могут игнорироваться производителями, не входящими в НП.

Малый ассортимент продукции возникает из-за сложности технологии производства ДПК, не позволяющей значительно варьировать товарный выпуск. Профильные изделия определенного максимального формата всегда будут иметь предпочтение у производителей. Только внешнее планирование и согласованное регулирование могут удовлетворить потребительский спрос и расширить ассортимент продукции".

По мнению эксперта, для того, чтобы развитие рынка было интенсивным, необходимы создание отраслевых стандартов, консолидация производителей и информационная работа с конечными потребителями. С этим согласен и Олег Тарханов, считающий, что до сих пор отсутствует полноценная информация о емкости рынка ДПК в целом.

"Сегодня очень сложно оценивать потенциал рынка террасной доски и фасадной панели из ДПК, – считает эксперт. – Анализ спроса и предложения является дорогостоящим процессом для одной отдельно взятой организации. Института, который бы предоставлял исчерпывающую информацию о рынке ДПК, на сегодняшний день не существует".

По его мнению, отсутствие данной информации значительно усугубляет планирование дальнейшего развития компании. "Как формировать спрос, если не сформулированы общие требования к материалу? – задается вопросом Галина Пресман. – Каждая компания продвигает свой товар по-своему, и все они лишены централизованной информационной поддержки, то есть не имеют сведений о мировых тенденциях рынка и новых технологиях. Единство отсутствует даже в терминологии: одни участники рынка продвигают как "древесно-полимерный композит", вторые "жидкое дерево", третьи вообще считают, что это "высоконаполненный полимер".

Производителю сложно понять, какие изделия будут пользоваться спросом на рынке, в каком количестве, по какой цене. Зачастую трудно выделить конкретную отрасль потребления. Это не позволяет тщательно продумать ассортимент и параметры изделий, а также оптимизировать технологию, продукцию и сырье под свою задачу. Что говорить о единых методах тестирования или оценке эксплуатационных свойств?"

По ее мнению, помочь в данной ситуации способен только профессиональный союз или некоммерческое партнерство производителей ДПК, решение о создании которого было принято в марте 2012 г. на конференции производителей ДПК, но не получило своего развития. Вошли в это партнерство всего несколько компаний. С разработкой и введением отраслевых стандартов также возникла серьезная проблема. "Для того чтобы внедрить госстандарты, предварительно необходимо пройти комиссию, – рассказывает Галина Пресман.

– И тут возникает вопрос: проходить ее как строительные материалы, древесно-плитные материалы или как полимерные? И даже в этом вопросе нет у производителей единого мнения. Кроме того, какая-то одна компания не может подать заявку на разработку ГОСТов, это должно быть мнение группы компаний, объединения. Прохождение всей процедуры стандартизации занимает от двух до трех лет и стоит от трех млн руб.".

Еще одним фактором, негативно влияющим на развитие рынка ДПК, Олег Тарханов считает высокую себестоимость древесно-полимерных композитов. "Несмотря на значительную, долю древесной муки в наших изделиях, они все равно имеют высокую себестоимость, – делится эксперт. – В первую очередь это связано с применением качественного полимера".

Еще одна причина слабого развития рынка ДПК – это низкое узнавание продукта. По мнению экспертов, на сегодняшний день внутриотраслевой конкуренции практически нет, а вот конкуренция с товарами-заменителями весьма острая. Потребители же в большинстве своем не владеют информацией об этом материале и не знают его возможностей. В свете этого одной из главных задач производители ДПК считают информационную работу с конечными потребителями.

"Как показал опыт работы нескольких лет, изделия из ДПК являются достаточно сложным продуктом для продвижения, – рассказывает Олег Тарханов. – Этому есть несколько причин. Первая – это то, что пока покупатель отдает предпочтение древесине. К счастью, в последнее время вопрос ресурсосбережения становится все более актуальным.

Сейчас развиваются такие технологии, как зеленое строительство и экологичное строительство, бережливое производство. Международная сертификация качества приобретает популярность и в России. Безусловно, этому способствует проникновение на российский рынок крупных международных ритейлеров".

Нехватка сырья, наблюдающаяся на рынке каждый год, также не способствует развитию рынка ДПК. Дело в том, что в разгар сезона (июнь-июль) основные поставщики сырья останавливаются на профилактику. Цены на полимеры резко возрастают и уже не падают до конца сезона.

"Редкие производства могут позволить себе купить сырье впрок, поэтому начинают переходить на вторичку с непроверенным качеством, – рассказывает Галина Пресман. – Решить эту проблему можно было бы, организовав централизованные закупки исходного сырья по оптовым ценам в зимнее время и расходуя его в период дефицита. Но для этого надо опять же объединиться".

Кроме того, по мнению эксперта, в 2013 г. наблюдался дефицит и древесной муки, "заточенной" под производство ДПК. Дело в том, что древесное сырье необходимого качества в России выпускает только одно предприятие – ООО "Лигнумресурс". Его мощностей явно не хватает для обеспечения потребностей растущих производств.

Большинство же предприятий выпускают муку общего назначения, без учета требований технологии ДПК. В связи с этим многие производители переориентировались на выпуск готовых гранул. Цена на них, по словам Галины Пресман, пока высоковата, но если учесть расходы на логистику всех исходных компонентов (особенно для удаленных от центра районов), она оказывается более выгодной, "чем затевать собственное производство муки".

В целях развития рынка древесно-полимерных композитов в России премьер-министр Дмитрий Медведев подписал постановление №972 от 30 октября 2013 г., согласно которому к 2020 г. объем производства композитных материалов и изделий из них в РФ составит 120 млрд руб., а объем потребления продукции на душу населения – 1,5 кг/год. Доля экспорта, согласно этому документу, к 2020 г. должна составить 10%.

Кроме того, данным постановлением планируется к 2020 г. разработать и принять не менее 553 нормативно-технических, нормативных правовых и иных документов, необходимых для развития отрасли, 8 отраслевых программ по применению композитных материалов в смежных отраслях и 20 региональных программ.

Консолидация упорядочит рынок

По мнению экспертов, в 2014 г. произойдет глобализация российского рынка ДПК. В результате останутся только наиболее сильные компании, считает генеральный директор компании "ВестВудПолимер" Николай Буфетов. С ним согласна и Галина Пресман, полагающая, что в 2014 г. некоторые предприятия не выдержат конкуренции и закроются.

"Намечается тенденция укрупнения существующих производств или даже объединения на паритетных началах, – рассказывает эксперт. – То есть рынок путем саморегуляции будет жить своей естественной жизнью".

Несмотря на то что основной сферой применения ДПК в России по-прежнему остается производство декинга, в этом сезоне, по словам Галины Пресман, появятся первые образцы продукции стеновых панелей, изготовленные отечественными производителями. Кроме того, по мнению Николая Буфетова, в 2014 г. будут производиться террасные ограждения, заборная доска, полнотелые доски для лавочек.

По словам Галины Пресман, насыщенный террасной доской рынок начал демонстрировать профицит, связанный в основном с трудностью продвижения этого сезонного продукта, как в частном секторе, так и в строительной индустрии.

"Вместо легкой и быстрой прибыли на рынке, где, как многие считали, продукт производится из отходов полимерных и древесных производств, "новоиспеченные" игроки понесли убытки, а некоторые производства вынуждены были закрыться из-за нерентабельности, – рассказывает эксперт.

– В сложившейся ситуации направление ДПК могут позволить себе лишь те компании, у которых есть основное производство другого, более востребованного в России, продукта, либо компании, готовые самостоятельно разрабатывать СНиПы и предлагать собственные строительные проекты с использованием данного материала".

По мнению эксперта, ожидаемая долговечность продукции на практике превратилась в короткий жизненный цикл и низкое качество. Цены на этот инновационный продукт довольно высоки у одних компаний и необоснованно низкие у других. Ценовая конкуренция на перенасыщенном рынке ДПК в данный момент неприемлема, так как может окончательно подорвать доверие и так малочисленного потребителя.

В перспективе ожидается, что благодаря большей доступности композитов они станут более широко использоваться в тех областях, где основным фактором выбора материала являются его физико-механические свойства, а не внешний вид. В частности, одними из самых популярных видов ДПК станут элементы фундаментов, опалубка, а также промышленный настил.

Журнала "Лесная Индустрия" №1-2 2014 г.